La banca gana 17.300 millones comprando y vendiendo deuda

pública, mientras caen sus ingresos por la actividad crediticia.

No sería de extrañar que ganaran dinero si han sido

rescatados con dinero de los ciudadanos a través de los excesivos impuestos que

cada vez hemos notado más. Me explico: los bancos tienen barra libre para tomar

dinero del BANCO CENTRAL EUROPEO, que se los presta al 1%, y luego lo emplean

para prestárselo al gobierno en financiar su deuda pública al 3, 4 o 5 %

(depende en cada momento de a cuánto cotice la “prima de riesgo”), con lo cual

el resto es beneficio para los mismos. Es tan inmensa la cantidad de dinero de

la Deuda Pública Española, que financiarla resulta un jugoso beneficio para los

bancos (pensad por ejemplo, que se destina muchísimo más dinero para el pago de

los intereses de la deuda, que para pagar las prestaciones, subvenciones y

demás ayudas de los millones de parados sin trabajo, y que moralmente son los

que más necesitan la ayuda del Estado). Es una competencia totalmente desleal,

ya que los ciudadanos mediante sus impuestos son los que financian tanto al

Banco Central Europeo que inyecta el dinero a los bancos rescatados, como para

el pago de los intereses de la Deuda Publica con cuya diferencia se lucran los

propios bancos al ser los principales tomadores de dicha deuda. Eso sí,

haciendo gala de su “tradicional prudencia”: sólo están para lo que genera

dinero, y no prestan dinero para las empresas o las familias, que con la crisis

que hay no son garantía de devolución del dinero prestado junto con los

intereses. Y por si fuera poco, a los ciudadanos les cobran carísimo por los

servicios de banca (comisiones de administración, custodia, movimientos de la

cuenta, comisiones por los fondos o acciones depositados, tarjetas, etc..), con lo cual no es de extrañar que a

pesar de la crisis, de esa forma la banca sigue ganando dinero. Pero esa no es

la manera, ya que si quiebra el Estado ( que para la banca es la “gallina de

los huevos de oro”), acabará quebrando también la propia banca. Con lo cual la

banca necesita buscar nuevos modelos de negocios, y arriesgarse como cualquier

otra empresa, para generar los beneficios como es debido, no a costa de pasar

las pérdidas a los ciudadanos con la complicidad política como se ha hecho

hasta ahora.

En fin que se ve a las claras que cuando en la banca se meten

los políticos, es para lucrarse ellos mismos, y si hay pérdidas, pues se

socializan y se pasa la factura a los ciudadanos, cobrándolas por la vía de los

impuestos. Como se dice en los casinos: “la banca nunca pierde”.

Lo malo es que para nada sirvió la creación de la CNMV así

como los cargos de “gobernador del banco de España”, que deberían de velar por

la transparencia, honradez de las instituciones bancarias, aparte de defensar

los intereses ciudadanos, haciendo que la banca fuera como otra empresa más que

se arriesga en ofrecer los mejores servicios y que se responsabiliza de sus

propias pérdidas con fondos de reserva fijados por ley para hacer frente a esos

casos. Pero como en ella se metieron los políticos, que poco saben de gestionar

bancos y empresas y sólo se mueven por la usura, ahora las pérdidas se

socializan y se cargan a los ciudadanos para que las paguen, lo cual es un

indicador de que somos un país de políticos corruptos y ladrones, donde la

honradez brilla por su ausencia. Mejor hubieran dicho que éramos la “champions

league” de la corrupción.

LA BANCA GANA 17.300 MILLONES COMPRANDO Y VENDIENDO DEUDA PÚBLICA

++++++++++++

LOS INGRESOS POR ACTIVIDAD CREDITICIA CAEN

La banca gana 17.300 millones comprando y vendiendo deuda pública

")

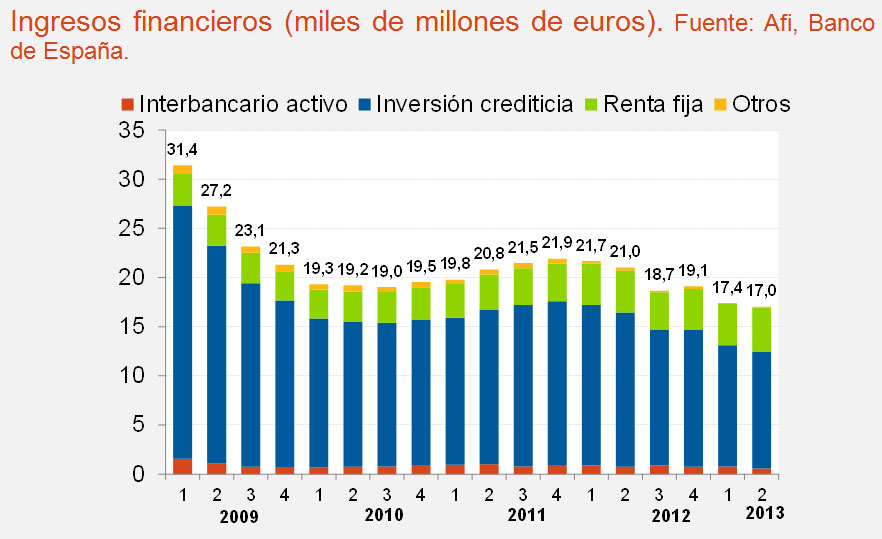

La deuda pública se ha convertido en algo más que un negocio para la banca. Hasta el extremo de que uno de cada cuatro euros que ingresan las entidades de crédito por operaciones financieras procede de comprar y vender títulos públicos de renta fija. En concreto, unos 17.300 millones de euros que representan el 26% de sus ingresos financieros totales. No en vano, su cartera de renta fija asciende ya a 540.000 millones de euros. O lo que es lo mismo, el 17% de su balance tiene que ver con operaciones a tipos de interés convenidos con anterioridad.

Así aparece en un reciente informe que Analistas Financieros Internacionales (AFI) ha distribuido entre sus clientes, en el que se pone de manifiesto que la mitad de ese medio billón largo de euros está invertido en deuda pública; otros 50.000 millones son bonos de la Sareb, el ‘banco malo’, y 38.000 millones corresponden a bonos procedentes de la recapitalización de entidades.

La conclusión que saca AFI es que este año la cuarta parte de los ingresos financieros totales de la banca vendrán de la renta fija, mientras que, por el contrario, se producirá una reducción a casi la mitad de los ingresos derivados del crédito. Es decir, el negocio típicamente bancario (la concesión de préstamos) se desploma. Por el contrario, el relacionado con laintermediación de la deuda pública se expande hasta límites desconocidos en su cuenta resultados.

La causa de este fenómeno tiene que ver con lasoperaciones de liquidez lanzadas por el BCE (hasta un billón de euros) y con la fuerte rentabilidad de la deuda pública a consecuencia de la prima de riesgo. Expresado en términos más directos, el negocio viene del hecho de que las entidades de crédito se financian al 0,5% y compran títulos(dependiendo de los plazos) al 3% o al 4% sin apenas riesgo. Y, además, sin consumir capital, al contrario que en el caso de los créditos a familias y empresas, que hay que cubrirlos parcialmente con recursos propios.

Hay que tener en cuenta que la banca española mantiene todavía préstamoscon el BCE equivalentes a 241.089 millones (datos hasta septiembre), pero es que en agosto del año pasado alcanzó los 388.736 millones. Una parte de este dinero se ha destinado a comprar deuda pública.

Margen de intereses

Con esta práctica, sostienen los analistas de AFI, las entidades están en condiciones de amortiguar la caída del margen de intereses derivada de la menor actividad crediticia, así como del aumento de los activos improductivos y de los tipos de interés reducidos por la política extremadamente acomodaticia del banco central. Algo que explica, según las cuentas que hace AFI, que los ingresos por renta fija hayan pasado de 12.500 millones de euros en 2009 a 16.500 en 2012, “manteniéndose esta tendencia creciente en 2013 y, previsiblemente, en 2014”. Es decir que el negocio de la banca al margen de la concesión de créditos durará todavía algún tiempo.

Se da, además, otra circunstancia. Como la rentabilidad de la renta fija está cayendo al reducirse la aversión al riego (precisamente por las inyecciones de liquidez del BCE y las expectativas de que el euro no se va a romper), las entidades están generando abultados resultados por operaciones financieras con las carteras de deuda pública, toda vez que gran parte de la misma se constituyó a raíz de las operaciones del banco central, cuando las rentabilidades se situaban en niveles superiores a los actuales y, por tanto, “a día de hoy presentan plusvalías”. A medida que baja la rentabilidad, sube el precio de los activos. Y viceversa.

El problema, como asegura AFI, es que esos ingresos son de carácterextraordinario, y, por lo tanto, no son recurrentes, por lo que cuando los mercados se normalicen, las entidades financieras estarán obligadas a volver al negocio tradicional. O dicho en otros términos, al ritmo que el BCE comience a retirar los estímulos de liquidez, irá desapareciendo el actual volumen de negocio financiero de los bancos, si bien ese escenario no es probable a corto plazo. Los tipos de interés bajos durarán todavía mucho tiempo.

En palabras de AFI, más del 90% de los préstamos hipotecarios son a tipo variable más un diferencial, y la mayoría de ellos están vinculados al Euribor 12 meses. Esta referencia (0,543% en septiembre) lleva por debajo del 1% desde agosto de 2012, “y con expectativas de que se mantenga así hasta mitad de 2015”. Por tanto, cabe esperar que la rentabilidad del crédito hipotecario difícilmente supere el 3% en los próximos años, teniendo en cuenta el bajo ritmo de rotación de la cartera.